1. Čo je to platba treťou stranou?

V druhej prednáške sme spomínali, že ľudia uprednostňujú konzumáciu zdravotných služieb pred udržovaním zdravia, lebo úžitok z konzumácie zdravotných služieb je zjavný, pričom náklady sú skryté. Je to vďaka existencii zdravotného poistenia a tzv. platbe treťou stranou.

Pri priamej platbe za služby, spotrebiteľ platí celú cenu služby priamo poskytovateľovi. Pri platbe za zdravotné služby však poskytovateľom za nás platí zdravotná poisťovňa. Spotrebiteľ je tak izolovaný od skutočných nákladov na zdravotné služby. A práve tento fakt vnímajú ľudia ako bezplatné zdravotníctvo.

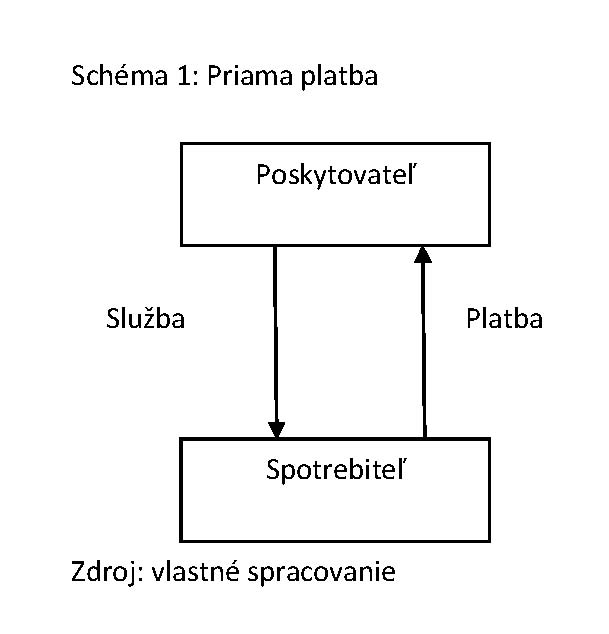

2. Čo je to priama platba?

V tomto prípade spotrebiteľ platí priamo poskytovateľovi. A za svoje peniaze získava zdravotnú službu. Takto vynaložené peniaze priamo súperia s inými výdavkami domácnosti.

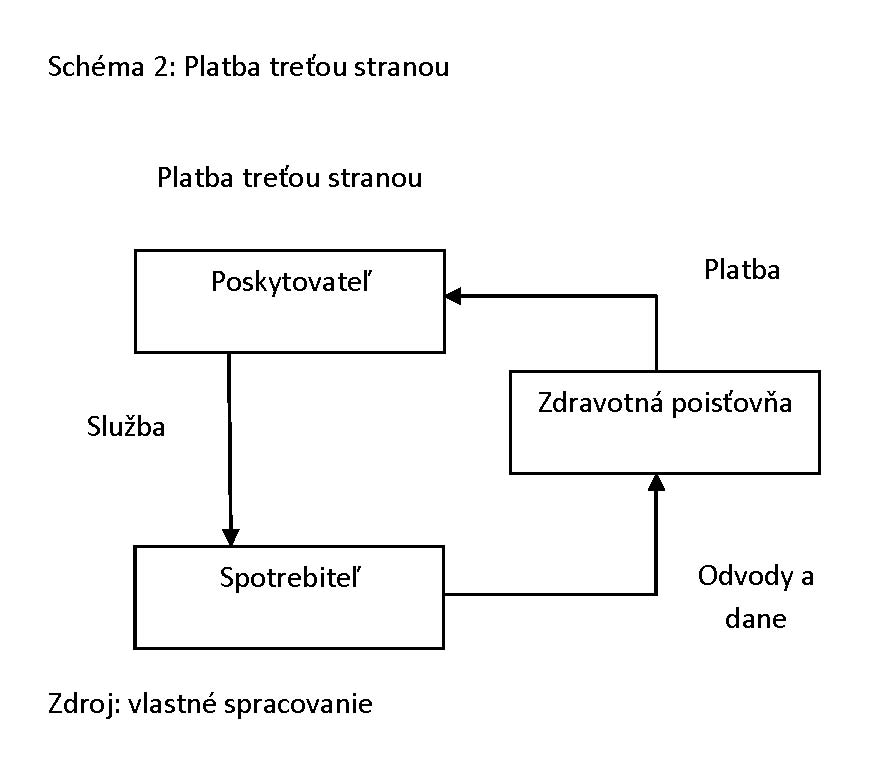

3. Čo je to platba treťou stranou?

V tomto prípade namiesto spotrebiteľa poskytovateľovi platí zdravotná poisťovňa. Spotrebiteľ preto vníma takúto službu ako bezplatnú.

4. Koľko peňazí ide cez platbu treťou stranou v slovenskom zdravotníctve?

Zdravotné poisťovne ročne vykonajú platby treťou stranou v objeme približne 3,5 mld. EUR. Jedná sa o platby, ktorými platia všeobecných lekárov, špecialistov, nemocnice, lieky, či laboratórne a diagnostické vyšetrenia.

Na to, aby zdravotné poisťovne túto platbu treťou stranou mohli vykonávať, platia ekonomicky aktívny ľudia do zdravotných poisťovni odvody. Za ekonomicky neaktívnych ľudí (dôchodcovia, študenti, ženy na materskej, a pod.) platí do zdravotných poisťovní štát.

Priame platby dosahujú približne 1,3 mld. € ročne. Nie sú však súčasťou systému zdravotného poistenia. Jedná sa doplatky za lieky, či platby súkromným poskytovateľov, ako aj o neformálne platby.

5. Nevýhody platby treťou stranou

Vzhľadom na vnímanú bezplatnosť, je najväčšou nevýhodou platby treťou stranou plytvanie. Toto plytvanie zdrojmi má veľa foriem a vedie k vyššej spotrebe zdravotných služieb a následne aj vyšším nákladom na zdravotnú starostlivosť.

Morálny hazard – je riskantné správanie spôsobené tým, že osoba ktorá riskuje neznáša náklady svojho správania.

Napríklad extrémny lyžiar sa môže spoliehať na to, že v prípade ťažkého úrazu za neho náklady na zdravotnú starostlivosť zaplatí zdravotná poisťovňa. Alebo ťažký fajčiar, ktorý sa spolieha na to, že jeho náklady na liečbu rakovinu pľúc zaplatí zdravotná poisťovňa.

Ponukou indukovaný dopyt – spotrebiteľ čerpá zdravotné služby na základe odporučenia lekára v dôsledku informačnej asymetrie. Informačná asymetria je situácia, v ktorej predpokladáme, že poskytovateľ má viac vedomostí o diagnostických a liečebných metódach. Vzhľadom k tomu, že lekár neznáša zodpovednosť za takto indukované náklady, môže odporúčať spotrebu aj nepotrebných zdravotných služieb.

Napríklad dodatočné laboratórne a diagnostické vyšetrenia, ktoré neposúvajú klinické rozhodovanie poskytovateľa.

Konzumácia zdravotných služieb bez hodnoty pre spotrebiteľa. Vzhľadom na platbu treťou stranou, môže spotrebiteľ konzumovať zdravotné služby, ktoré nemajú pre neho žiadnu hodnotu, dokonca. môžu byť škodlivé (negatívny benefit).

Napríklad spotrebiteľom vyžadované diagnostické vyšetrenia (napr. CT, alebo MRI) s vysokou radiačnou záťažou, ktoré by pri priamej platbe nepožadoval.

Nadmerná konzumácia zdravotných služieb – „bezplatnosť“ spôsobuje, že spotrebiteľ konzumuje aj také zdravotné služby, ktoré by za štandardných okolností nekonzumoval (lebo ich za neho platí zdravotná poisťovňa).

Napríklad zbytočne predpísané a skonzumované lieky.

6. Výhody platby treťou stranou

Finančná ochrana – schopnosť finančne kryť vysokonákladové a chronické riziká. Znamená, že človek pri konzumácií zdravotných služieb nie je konfrontovaný s vysokým finančnými nákladmi.

Napríklad náklady na jedného dialyzovaného pacienta sú na Slovensku približne 23 500 € ročne. Platba treťou stranou znamená, že platbu za dialýzu namiesto poistenca zaplatí zdravotná poisťovňa.

Prerozdelenie naakumulovaných zdrojov – transfer zdrojov od nízkonákladových k vysokonákladovým poistencom a chronickým pacientom. Prerozdelenia je tým lepšie, čím systém prerozdelenia dokáže lepšie predikovať riziko a korektne alokovať zdroje medzi jednotlivými poisťovňami.

Napríklad na Slovensku od 1.7.2012 používame na predikciu rizika nielen vek, pohlavia a ekonomickú aktivitu, ale aj PCG (prediktor budúcich nákladov na zdravotnú starostlivosť na základe minulej spotreby liekov).

Platba treťou stranou cez kumuláciu zdrojov však poskytuje aj šancu na riadenie rizika chronických chorôb. Pri vhodne nastavených podmienkach umožňuje konkurenciu medzi zdravotnými poisťovňami na úrovni zdravotných plánov pre rôzne cieľové skupiny poistencov. Zdravotné poisťovne tak majú možnosť vytvárať produkty (poistné plány) podľa preferencií spotrebiteľov a riadiť tak riziko chronických chorôb.

Napríklad vytvárať poistné produkty pre diabetikov, či astmatikov.

7. Aký vplyv má bezplatné zdravotníctvo na náklady a na zdravotný stav ľudí?

Na túto otázku dal odpoveď masívny experiment RAND, ktorý sa uskutočnil v rokoch 1974 až 1982 v USA na vzorke 7700 ľudí mladších ako 65 rokov v 6 mestách USA. Ľudia boli rozdelení na tých, ktorí dostávali zdravotnú starostlivosť bezplatne a na tých, ktorí si ju museli čiastočne platiť. Obe skupiny mali tých istých lekárov.

Závery:

- Bezplatná zdravotná starostlivosť nemá takmer žiadne identifikovateľné pozitívne efekty na zdravotný stav subjektov v porovnaní s ľuďmi, ktorí sa museli na úhrade zdravotnej starostlivosti podieľať.

- Ľudia s bezplatnou zdravotnou starostlivosťou spotrebovali o 30 až 40% viac zdravotnej starostlivosti a napriek tomu neboli za 3 až 5 rokov dokázateľne zdravší, ako populácia, ktorá sa musela na úhrade svojej zdravotnej starostlivosti podieľať platbami v hotovosti.

Zhrnutie

1. Platba treťou stranou znamená, že spotrebiteľ je izolovaný od nákladov na zdravotnú starostlivosť.

2. Nevýhody platby treťou stranou (plytvanie): morálny hazard, ponukou indukovaný dopyt, konzumácia zdravotných služieb bez hodnoty pre spotrebiteľa, nadmerná konzumácia zdravotných služieb

3. Výhody platby treťou stranou: finančná ochrana, prerozdelenie rizík, (šanca na) riadenie rizika chronických chorôb (pri vhodne nastavenom konkurenčnom prostredí)

4. Podľa štúdie RAND:

- Bezplatná zdravotná starostlivosť nemá takmer žiadne identifikovateľné pozitívne efekty na zdravotný stav subjektov v porovnaní s ľuďmi, ktorí sa museli na úhrade zdravotnej starostlivosti podieľať.

- Ľudia s bezplatnou zdravotnou starostlivosťou spotrebovali o 30 až 40% viac zdravotnej starostlivosti a napriek tomu neboli za 3 až 5 rokov dokázateľne zdravší, ako populácia, ktorá sa musela na úhrade svojej zdravotnej starostlivosti podieľať platbami v hotovosti.

Odporúčaná literatúra

Rand Health Insurance Experiment

Diskusia

Diskusia je zatiaľ prázdna.