„Za pomoci tohto nástroja môže vláda tajne a nepozorovanie skonfiškovať majetok ľudí bez toho, že by si túto krádež všimol jeden z milióna“. (Lord John Maynard Keynes v knihe „Ekonomické následky mieru“ (1920)

Ekonómovia hlavného prúdu vnímajú ekonomiku ako auto, ktoré je nutné riadiť, ktoré lineárne a predikovateľne reaguje na stimuly. Kým keynesiáni považujú za plynový pedál verejné výdavky, monetaristi zas peňažnú zásobu a úrok. Oba prístupy pripomínajú operáciu mozgu príborovým nožom. Vráťme sa k nášmu modelu ostrovnej ekonomiky, aby sme si ilustrovali, ako funguje monetárna stimulácia.

MODEL OSTROV

- Dnes kontroluje počet peňažných jednotiek – peňažnú zásobu centrálna banka

- Tá produkuje rezervy – hotovosť, a nákupom štátnych dlhopisov ich pustí do systému

- Komerčné banky ich množstvo vďaka možnosti držať iba frakčné rezervy (v EÚ iba necelé 3%) multiplikujú cez poskytnuté úvery

Cieľom monetárnej politiky a monetárnej stimulácie je:

- Zastaviť prepad peňažnej zásoby vyvolanej bankrotom bánk alebo splácaním úverov

- Znížiť reálne úroky – znížiť úspory, zvýšiť spotrebu

- Znížiť reálne mzdy a iné rigidné (sticky) ceny

- Vytvoriť monetárnu ilúziu dostatku kapitálu, ktorá vedie k hospodárskemu rastu, rastu cien finančných aktív a nehnuteľností, rastu daňových príjmov a zdanlivej prosperity

- Vytvoriť peňažnú ilúziu bohatstva zvýšením cien aktív – zvýšiť spotrebu

V prvej prednáške som práve nezodpovednú monetárnu politiku, štátny monopol na produkciu peňazí a centrálne určovanú cenu úverov označil za hlavných vinníkov akumulácie omylov v ekonomike – recesii. Proces monetárnej expanzie prebieha nasledovne:

- Nové peniaze vstupujú do systému – monetárnou manipuláciou znížené úroky vyvolávajú zdanie rastu dostupných reálnych úspor, vedú k rastu spotreby a zároveň investícií

- Nízke úroky zvyšujú ceny aktív cez nižší diskont budúcich príjmov (investori sa uspokoja s dlhšou návratnosťou)

- Začína vlna rastu cien v hospodárstve, prerozdelenie bohatstva. Ak vlna prebehne (za rok, dva), efekty monetárnej stimulácie sa stratia a je nutné likvidovať marginálne projekty (mylné investície), ktoré by neboli ziskové pri trhovej cene úverov a na ktoré neexistuje dostatočné množstvo reálnych úspor

- Zlé investície, ktoré sa nedajú presunúť do iných sektorov, predstavujú čistú stratu bohatstva pre spoločnosť (napr. prázdne domy v USA)

- Je nutné prepustiť ľudí a zlikvidovať zlé investície, v prípade, že nezačne ďalšie kolo ešte väčšej monetárnej stimulácie, prichádza recesia

Monetárna stimulácia prináša aj nasledujúce negatíva:

- Prerozdeľuje bohatstvo väčšinou opačným smerom ako dane – od chudobných bez aktív k bohatým a prvým príjemcom nových peňazí

- Poškodzuje infláciou sporiteľov, bez ktorých nebudú reálne úspory a ani hospodársky rast

- Núti ľudí špekulovať na finančných trhoch

- Zdaňuje inflačnou daňou

- Zvyšuje neistotu a vedie k chybám v podnikateľskej kalkulácii

- Deformuje kapitálovú štruktúru ekonomiky nerealistickými úrokmi (zahajuje sa viac dlhodobých projektov )

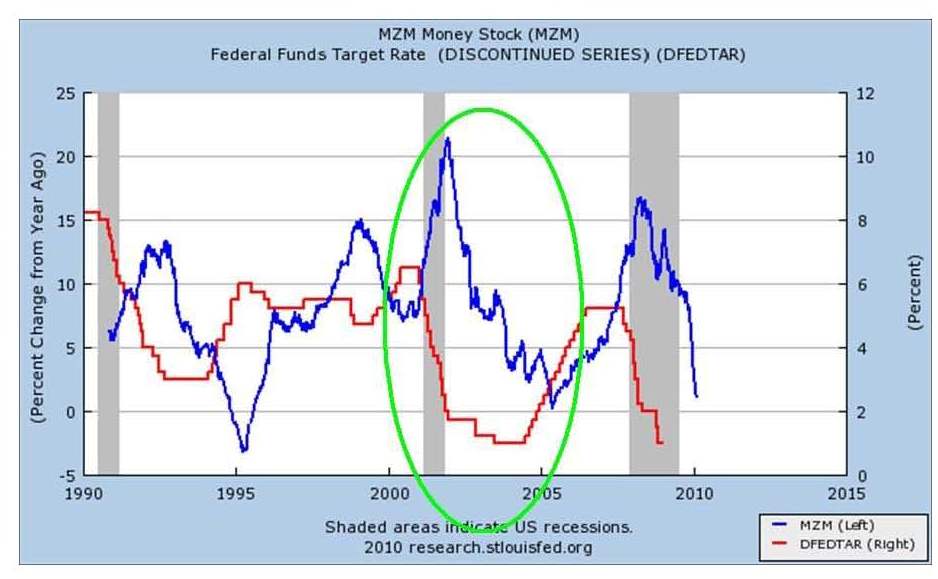

Efekt monetárnej expanzie amerického FEDu – megabublina na trhu nehnuteľností v USA – vývoj cien nehnuteľností v USA očistený o infláciu od roku 1890 cez Shillerov index.

Bublina mala pôvod v dramatickej expanzii peňažnej zásoby (monetárny agregát MZM, modrá krivka ľavá os, medziročná zmena v %) po krátkej recesii v roku 2001. (Červená krivka ukazuje základnú úrokovú sadzbu v USA určovanú americkou centrálnou bankou, pravá os.)

Z centrálnych bankárov sa v časoch ničím nekrytých, štátom monopolne produkovaných budiž peňazí stali novodobí alchymisti, ktorí vedia tvoriť bohatstvo z papiera. S nádejami sa k týmto úradníkom, ktorí sa pomerne často mýlia v predpovediach o budúcom ekonomickom vývoji, utieka celý svet. Trhy visia na ich perách, aby zistili, kedy do systému pustia ďalšiu dávku ópia. Monetárna stimulácia je stále najobľúbenejšou zbraňou proti kríze. A to napriek tomu, že práve expanzia peňažnej zásoby stála na jej počiatku. Okamžite po prepuknutí krízy boli v USA radikálne znížené úroky postupne až na nulu. Keď už nebolo úroky kam znižovať, americký FED pristúpil k neštandardným opatreniam, ktoré zvyšujú pravdepodobnosť vysokej inflácie. Začal program tzv. kvantitatívneho uvoľňovania (QE), v rámci ktorého začal FED nakupovať aktíva za rezervné peniaze vo veľkých objemoch. QE1 a QE2 dosiahli spolu objem 2,3 bilióna dolárov. V prvom kole nakupoval FED hlavne hypotekárne cenné papiere, v druhom americké štátne dlhopisy. Ak by banky tieto peniaze použili na poskytnutie úverov a prebehla by tak ich multiplikácia a výsledkom mohol byť dramatický rast peňažnej zásoby a následná vysoká inflácia. To sa zatiaľ nestalo a 1,6 bilióna týchto dolárov sedí na účtoch komerčných bánk v centrálnej banke. Otázne je dokedy.

Za pomoci QE de facto americká centrálna banka platila za dlh USA novovytvorenými peniazmi. Napriek tomu, že centrálne banky majú byť nezávislé, v čase ekonomických problémov, tak ako je tomu dnes, ustúpia a sledujú fiškálne ciele vlád. Pomáhajú totiž s financovaním štátu cez monetárnu expanziu. Dlhopisy, aj keď v menších objemoch začala v máji 2010 nakupovať aj ECB. Ani QE1 ani QE2 krízu samozrejme nevyriešili. Nezamestnanosť je stále vysoká, efekt bohatstva z rastúcich cien finančných aktív si vychutnalo horných pár percent spoločnosti a väčšina ľudí musí znášať rastúce ceny potravín a energií, ktoré boli výsledkom týchto monetárnych experimentov.

Odporúčaná literatúra

Video o inflácii a deflácii pre deti z dielne ECB

http://www.youtube.com/watch?v=pbgY0dYoBvA

Ben Bernanke nemal pravdu

http://www.youtube.com/watch?v=9QpD64GUoXw

Ben Bernanke, August 9, 2005

“There’s a lot of good news on housing. The rate of homeownership is at a record level, affordability still pretty good. [Ed Note: The first part of that statement was true, the second part demonstrably false.] The issue of the housing bubble is one that people have — whether there is a housing bubble is one that people have raised. Housing prices certainly have come up quite a bit. But I think it’s important to point out that house prices are being supported in very large part by very strong fundamentals.” [Ed Note: In fact, it was exactly at this time that we were beginning to see cracks in the housing market as prices peaked in Boston, Detroit, Atlanta and Charlotte.]

Alan Greenspan, September 26, 2005

“In summary, it is encouraging to find that, despite the rapid growth of mortgage debt, only a small fraction of households across the country have loan-to-value ratios greater than 90 percent. Thus, the vast majority of homeowners have a sizable equity cushion with which to absorb a potential decline in house prices.”

Ben Bernanke, March 28, 2007

“At this juncture, however, the impact on the broader economy and financial markets of the problems in the subprime market seems likely to be contained.”

Diskusia

Počet príspevkov v diskusii je 1. Zobraziť celú diskusiu.

PREČO NA CELOM SVETE V SÚČASNOSTI CHÝBAJÚ PENIAZE, PREPADLI SA POD ZEM?

http://amaterskenoviny.comule.com/peniaze.html