Vítam vás na ďalšej prednáške tohto trimestra. V predchádzajúcej prednáške sme sa rozprávali o tom, ako peniaze investovať a vôbec prečo je potrebné ich investovať. Dnes si rozoberieme posledný princíp FG a tým je OCHRANA PEŇAZÍ A MAJETKU.

Pri treťom a štvrtom princípe FG, teda sporení a investovaní sme si hovorili o tom, že tieto dva princípy sú akási dvojička. Rovnako je to aj s investovaním a ochraňovaním. Tieto dva princípy FG tiež tvoria dvojičku, pri ktorej si uvedomujeme, že keď už investujeme peniaze a vybudujeme si nejaký majetok, tak sa oň musíme aj starať.

Napríklad ak máte dom, tak ten dom má strechu. Môže tá strecha časom hrdzavieť? Treba sa o ňu starať? Treba investovať do údržby strechy? No musíte. Je to starostlivosť o Váš dom, čiže Váš majetok.

Ale toto je iba taká základná ochrana, ochrana voči prírodným zákonom.

Lenže sú tu ešte ľudia. Ako sa chrániť pred nimi? Existuje pred zlodejom nejaký zámok, ktorý je neodomknuteľný?

Aj bezpečnostný systém - čiže zámok bol vymyslený človekom, a ten istý človek vymyslel aj spôsob, ako ho odomknúť. No nie? Je tu strašne veľa ľudí, ktorí si radi privlastňujú majetok iných ľudí. Tak toto je taká druhá ochrana napríklad pred kopou zlodejov, podvodníkov, špekulantov. Je potrebné chrániť sa pred nimi. V dnešnej dobe sa to zlodejstvo už deje takým sofistikovaným spôsobom: používajú sa rôzne právne finty, falošné dedičstvá, falšovanie dokumentov, vykrádanie bankových účtov atď. Dokonca jedného času sa hlásili k jednému zámku až traja majitelia a všetci tvrdili, že pochádzajú od jedného dediča. Takto sa ľudia dostávali k cudziemu majetku, ale ono sa to deje ešte stále. V dnešnej dobe elektronizácie, to už vôbec nie je problém. Vlastne dnes sme tak zraniteľní, že to snáď ani nie je pravda.

A práve preto sa poďme spoločne pozrieť na to, pred kým a pred čím by sme sa vlastne mali ochrániť.

Túto tému o OCHRANE si rozdelíme na také 3 základné časti:

- INŠTITUCIONÁLNA OCHRANA

- OCHRANA ÚSPOR

- OCHRANA PROSTREDNÍCTVOM POISTENIA

Takže v 1. rade tu je INŠTITUCIONÁLNA OCHRANA.

Musíte chrániť svoj majetok inštitucionálne. To znamená, že keď podnikáte, tak sa zaštítite takou anonymnou osobou, ktorá sa volá: spoločnosť s ručením obmedzeným. Odporúčam začať podnikať, ako právnická osoba. Spoločnosť s ručením obmedzeným (s.r.o) vás ďaleko lepšie ochráni. Ručíte tam svojím majetkom len do výšky 5 000 €. Takto sa zjednodušuje celý proces konkurzného konania pri ukončení podnikania. Právnická osoba je oddelená od rodiny a tak si ochránite osobný majetok. K tomu by sa patrilo ešte pripomenúť, že na začiatku podnikania je potrebné si vysporiadať tzv. BSM – bezpodielové spoluvlastníctvo manželov, aby ste neohrozili rodinu a vedeli sa uchrániť. Tak ale toto bola ochrana podnikania v prípade možného krachu.

Lenže poďme sa pozrieť na zamestnanca, na tú väčšiu skupinu ľudí.

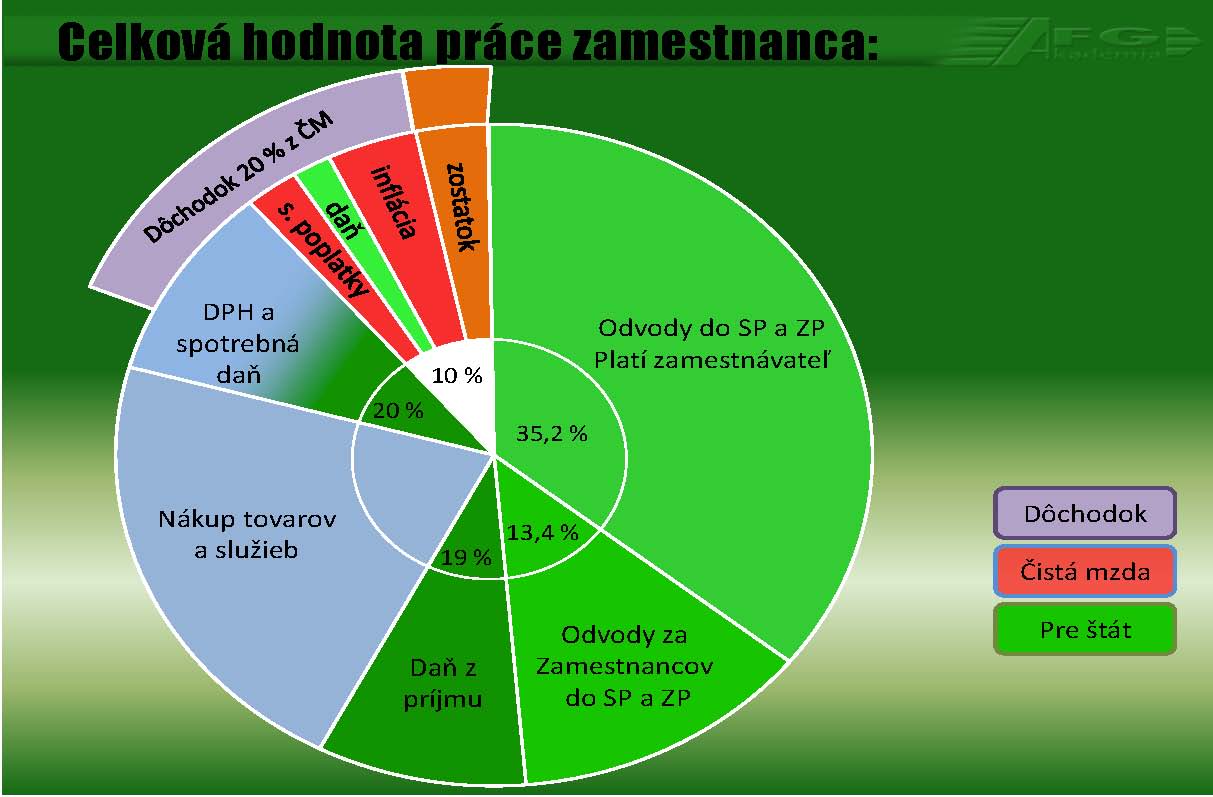

Čo môže zamestnanec? Zamestnanec sa sám rozhodol dávať svoj osud do rúk štátu a zamestnávateľovi, a preto sa deje nasledovné:

Platí všetky maximálne dane a odvody. Nikto sa ho nepýta. Jednoducho ho očešú a skrátia. Takouto formou sa presúva majetok občanov, do majetku štátu. A potom poznáte už tie rôzne skratky, granty, tendre, takto sa to potom presúva do majetku a rúk malej hŕstky ľudí.

Z toho, čo občan z hrubej mzdy zaplatí zdravotnej a sociálnej poisťovni, tiež štátu formou daní, tak zisťuje, že mu ostala už iba čistá mzda.

Z čistej mzdy si potom platí lekárov, lieky, právnikov, koníčky, kultúru, ale aj elektrinu, vodu, plyn jednoducho všetky výdavky spojené s jeho životom.

Toto všetko platí z čistého príjmu z toho očesaného. Lenže ešte z každej služby a každého výrobku, ktorý si kúpi platí DPH. Nechcem Vás znechucovať. Myslím, že ste to už pochopili.

Takže poďme sa pozrieť teraz späť na podnikateľa.

Podnikateľ platí len nevyhnutné dane a odvody. Totiž podnikateľ nemusí z celej svojej mzdy, platiť všetky tie odvody do sociálnej a zdravotnej poisťovne i na daňový úrad. On sa jednoducho rozhodne, že bude mať vysoké náklady. Svoj telefón, svoju dovolenku, svoj byt, svoje auto. Všetko si dá do nákladov. Preto si on svoje náklady môže zvýšiť podľa potreby. Keďže má minimálny príjem, tak tým pádom platí daň z minimálneho príjmu, čiže zaplatí minimum daní a odvody platí z akej mzdy?

No, keď má minimálnu mzdu, tak platí aj minimálne odvody. Len to, čo sa musí. Ale naopak, všetok jeho majetok mu ostal. Ale toto všetko človek musí vedieť. Ak to urobí zle, exekúcii sa nevyhne, ale keď tomu rozumie a ovláda 5. Princíp finančnej gramotnosti, tak sa mu podarí svoje peniaze a majetok ochrániť.

Týmto som len chcel naznačiť: Aké sú možnosti zamestnanca? Žiadne.

Aké sú možnosti podnikateľa? Obrovské. Preto má v dnešnej dobe taký veľký úspech vzdelávanie sa v oblasti finančnej gramotnosti a podnikaní. Lebo ľudia už začínajú chápať, že keď sa o seba nepostarajú sami, tak ostanú v chudobe. To je tá sloboda rozhodovania.

Poďme sa teraz spoločne pozrieť na 2. bod – OCHRANA ÚSPOR.

Na začiatku by sme si mali uvedomiť, pred čím a kým by sme mali svoje úspory OCHRÁNIŤ. No v prvom rade je to INFLÁCIA a hneď potom nasleduje ŠTÁT. Na to, aby človek niečo také dokázal, zas a znovu potrebuje mať vedomosti.

Lebo človek sa môže začať chrániť pred štátom aj spôsobom, že proste prestane platiť dane. Lenže ono sa Vám to spočíta a exekútor Vám to veľmi jednoducho vyčísli.

Takže, čo je to tá inflácia. Často krát sa na vzdelávacích seminároch, ako lektor pýtam ľudí či ju už niekto videl, či vedia ako vyzerá. Najväčší prúser je, že nikto nevie kde je, ako vyzerá, iba o nej počuli. Problém je v tom, že keď neviem ako ten môj nepriateľ vyzerá, tak sa automaticky pred ním ani neviem obrániť. Zaútočí stále vtedy, keď som najzraniteľnejší.

Nejako takto by som definoval infláciu ja: je to cenový nárast. Vzniká tým, že do obehu ide stále viac a viac peňazí, a tým pádom za nasporené peniaze si človek kúpi stále menej tovaru.

Všetci vieme, že ročne nám o 3-4% z našich úspor berie práve INFLÁCIA.

Takže logicky, keď mi niekto 4 % berie, tak ak chcem byť v zisku musím zarobiť viac ako 4%.

Všetko pod 4% je pre mňa čistá strata a presne 4% úrok – je pre mňa NULA. Veď iba som dorovnal infláciu. Ale, keď chcem byť v zisku potrebujem mať viac ako sú 4%.

Takto svoje úspory ochrániť pred infláciou vie človek iba prostredníctvom investičných fondov. Nikde inde prostredníctvom základných šetriacich programov viac ako 4% zarobiť nedokáže.

Už keď sme tie naše úspory ochránili pred infláciou aj tak to nestačí. Práve vtedy je potrebné ochrániť naše úspory pred štátom. Ale znovu. Dokáže to iba človek, ktorý má vedomosti. Ako zaplatiť najnižšie odvody a dane prostredníctvom podnikania sme si už ukázali. Teraz by som sa skôr zameral na fakt, o ktorom ľudia ani nevedia.

Človek prostredníctvom sociálnych programov dokáže svoje peniaze efektívne zhodnocovať, aby sa ochránil pred infláciou. Ale tak isto sa vie ochrániť aj pred štátom prostredníctvom ODDIALENEJ DAŇOVEJ POVINNOSTI. Čo to je? Je to spôsob zdaňovania ziskov z úspor na konci obdobia sporenia. Čiže nie ročne, polročne, mesačne, prostredníctvom zrážkovej dane ako je to napr. v bankách. Ale až na konci. Takouto formou človek svoje úspory ochráni aj pred štátom a tie peniaze, ktoré by šli štátu, sa nám naďalej efektívne zhodnocujú.

Tak isto k ochrane úspor môžeme prideliť aj rôzne výhody, ktoré každý občan môže využiť. Sú to napríklad štátne prémie, daňové úľavy (kedysi), príspevky od zamestnávateľa a podobne.

Často krát si ľudia myslia, že keď už ochránili svoje úspory, tak sú finančne gramotní.

Posledným bodom k ochrane, o ktorej by som chcel porozprávať je OCHRANA PROSTREDNÍCTVOM POISTENIA.

Účel poisťovne je chrániť majetok proti živlom, krádežiam a tak ďalej. Ale poisťovňa tak isto môže chrániť človeka aj pred úrazom, strate príjmu a dokonca aj ochrana života pred smrťou, aby moja rodina mohla ekonomicky fungovať ďalej, keď tu už nebudem.

Existujú rôzne živelné pohromy. Zoberme si ako príklad situáciu podnikateľa. Náš podnikateľ má sklad, v ktorom má nábytok. Povodeň tento nábytok v sklade zničila. Poškodený nábytok už nikto nechce. Jeho to môže kľudne zruinovať. Predstavte si, že ten nábytok mohol byť v hodnote 200 000 € alebo 500 000 €. Ale už ho nepredá nikomu. To je čistá strata. To je koniec. Ale keď sa viem ochrániť, tak časť peňazí dám na ochranu, čiže poistím si halu a majetok.

Ale tak isto aj ochrana života. To sú tie úrazy. Jedna zrážka autom s nejakým opitým vodičom, ktorý ide z diskotéky nám obráti život na ruby. Prišli sme o príjem, lebo som ostal na vozíčku. Na toto všetko vlastne slúži tá ochrana prostredníctvom poistenia.

Ale tu teraz dochádza k jednému paradoxu. Pokiaľ nemáme našetrené vlastné peniaze, tak moju rodinu v prípade nepredvídateľných udalostí (smrť, úraz, strata príjmu) musí kryť poistka.

Preto úlohou každého človeka je sporiť si od malička, aby som mal krytého seba a svoju rodinu vlastnými peniazmi. Nie poistkou, ale vlastnými peniazmi. Lebo poistka je drahá. Čím som starší, tým je drahšia.

Ja tvrdím jednu vec. Moje peniaze sú moja najväčšia istota. Keď sa mi niečo stane, vždy si môžem z tej kôpky peňazí zobrať, a keď sa nestane, tak nech pracuje ďalej pre mňa. Takže toto je základ. Nie ísť do poisťovne a poistiť svoj život na vysokú poistnú sumu, ale našetriť si vysokú sumu. Poisťovňa samozrejme hrá určitú svoju rolu, ale iba pri úrazových pripoisteniach. To je najväčšia chyba, čo ľudia robia. Uspokojujú sa tým, že sa nechávajú poistiť na vysoké poistné sumy, ale pritom zomrieť nechcú. Tým, že sú poistení, už si každým rokom menej šetria. A keď prídu do dôchodku, zistia že nemajú žiadne peniaze. Tak, aký to je život.

Tak toto boli 3 základné body OCHRANY.

Zhrniem to: Inštitucionálna ochrana, ochrana úspor a majetku, ochrana života prostredníctvom poisťovne.

Zapamätajte si. Prešli sme si 5 princípov FINANČNEJ GRAMOTNOSTI.

Sú to: 1. Rozumieť peniazom a ich hodnote

2. Zarábanie peňazí

3. Sporenie peňazí

4. Investovanie peňazí

5. Ochrana peňazí a majetku.

Uvedomte si, že týchto 5 princípov musí byť stále pokope, stačí, že vynecháte iba jeden z nich a už nehovoríme o finančnej gramotnosti. Stačí, že budem zachovávať všetky prvé 4 princípy a na posledný piaty: Ochrana peňazí a majetku, pozabudnem. Čo mi ostane? No nič. Každý ma okradne. Takže je veľmi dôležité, aby bolo zachovaných všetkých 5 princípov FG. Týmito princípmi sa treba riadiť. Je potrebné osvojiť si ich a žiť podľa nich. Teda, nie len ovládať po teoretickej stránke ale vedieť ich previesť aj do praxe. A o tom si porozprávame na ďalšej a zároveň poslednej prednáške.

Diskusia

Diskusia je zatiaľ prázdna.