Peniaze sú zaujímavý fenomén. Napriek tomu, že ich má každý v peňaženke alebo niekoľkokrát za deň v ruke, takmer nikto nerozumie tomu, ako dnes fungujú. Keďže sme v minulej prednáške peniaze označili za jedného z hlavných podozrivých zo súčasných ekonomických problémov, pozrime sa na to, ako dnes fungujú finančné systémy vo svete. Teda kde a ako peniaze vznikajú a aké to má efekty na ekonomiku.

Zlato ako peniaze

Peniaze sú veľmi užitočný nástroj, ktorý umožňuje rozložiť výmenu statkov v čase. No na to, aby peniaze dobre plnili svoju funkciu, musia byť vzácne a najmä schopné udržať si svoju hodnotu v čase medzi týmito dvoma výmenami. Tisícročia trvajúci tender na peniaze v poctivej a neúprosnej celosvetovej súťaži rôznych komodít nakoniec vyhralo zlato. Je totiž pomerne vzácne a jeho ponuka môže so zvyšujúcim sa dopytom rásť iba obmedzene a je v čase pomerne stabilná. Zlata neubúda – zlato neoxiduje a aj ten najhlbšie zakopaný pirátsky poklad sa skôr či neskôr nájde. Na druhej strane na to, aby ho pribudlo, potrebujete naozaj veľa kapitálu a ľudskej práce. Preto si zlato veľmi dobre uchováva kúpnu silu a rovnako ako pred sto rokmi si aj dnes môžete za uncu zlata kúpiť na mieru šitý oblek, výlet cez Atlantik v ekonomickej triede, koňa alebo 30 fliaš kvalitnej whisky.

Zlatý diktát

Zlato je však nepríjemným limitom pre výdavky štátov. Ak ste politikom a chcete financovať vojnu alebo darčeky pre obľúbené záujmové skupiny, máte v poctivom zlatom štandarde v podstate len dve možnosti. Zvýšite dane – a to obľúbenosti politickej triedy príliš neprospieva, alebo si musíte požičať od súkromných investorov za nimi nadiktovaných podmienok. Ak ale zavediete ničím nekrytú papierovú menu s núteným obehom na vašom území, ktorú bude monopolne produkovať „nezávislá“ vami založená, centrálna banka (história ukazuje, že centrálne banky sú nezávislé iba do chvíle, keď treba hasiť obrovské deficity verejných financií pozri Buiter 2010), peniaze na vojnu si môžete za asistencie privilegovaných komerčných bánk vytlačiť sami. A následný rast cien potom zvalíte na ziskuchtivých obchodníkov.

Zlatý štandard okrem deficitov verejných financií obmedzuje aj príjmy komerčných bánk z úrokov, keďže dlh nemôže expandovať tempom, akým k tomu dochádza v systéme s nekrytými peniazmi. Okrem toho v ňom existuje zásadne menší priestor pre intervencie ekonómov do ekonomiky. Od ekonómov naklonených štátnym zásahom do ekonomiky preto zlato získalo pejoratívne pomenovanie „barbarský prežitok“ či „zlatá klietka“. Postupne sa vplyv uvedených záujmových skupín postaral o úplné znárodnenie produkcie peňazí štátom a zavedenie ničím nekrytých papierových tzv .fiat peňazí, po slovensky „budiž“ peňazí. Ako ukázala história a uvidíme aj v nasledujúcich prednáškach, politici sa naozaj úplne „utrhli zo zlatej reťaze“.

Rozvod so zlatom

Zlato plnilo peňažnú funkciu vo viac či menej limitovanom rozsahu až do roku 1971 (Británia opustila zlatý štandard v roku 1931), keď sa vtedajší americký prezident Richard Nixon zľakol francúzskych lodí, ktoré sa po masívnej expanzii papierových dolárov plavili do USA vymeniť bankovky za zlato. Nixon tým definitívne zrušil krytie dolára zlatom. Papierové peniaze sa tak odtrhli od objektívnych obmedzení komoditnej ponuky a ocitli sa plne v moci štátu a centrálnych bankárov. Funkciu svetovej rezervnej meny – čiže meny, v ktorej si sporia ľudia po celom svete, prebral papierový ničím nekrytý americký dolár. Dolár sa k statusu svetovej rezervnej meny prepracoval cez silnú ekonomiku USA, absenciu vážnych vojenských konfliktov na ich území a vo svetovom meradle relatívne zodpovednú fiškálnu politiku.

Nehorázne privilégium

Táto pozícia však pre USA predstavovala "nehorázne privilégium." Toto označenie použil v roku 1960 francúzsky minister financií Valéry Giscard d'Estaing. Keďže doláre nekriticky akceptujú aktéri po celom svete, USA mohli za cenu výroby jednej stodolárovej bankovky, ktorá sa pohybuje na úrovni pár centov, nakupovať vo svete reálne statky v hodnote 100 dolárov. Množstvo zahraničných subjektov tak de facto dotovalo blahobyt USA či ich vojenské eskapády v zahraničí. Dnes ale držia v rukách papierové doláre, ktoré neustále strácajú kúpnu silu a stále nechcú uveriť tomu, čo vidia. Napríklad dolárové rezervy Číny tento rok presiahli 3 bilióny USD. Aj po viac ako 30 rokoch tak čoraz intenzívnejšie platí odkaz Johna Connallyho, guvernéra FEDu za amerického prezidenta Richarda Nixona, ostatným krajinám: „Dolár je síce naša mena, ale váš problém."

Dopady "budiž" peňazí

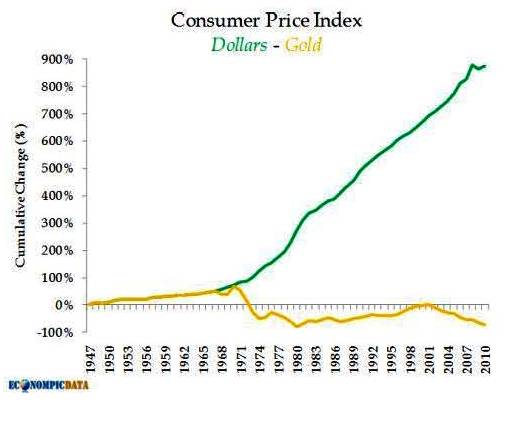

Pred pár dňami sme mohli osláviť presne 40 ročné výročie zrušenia krytia zlatom americkej meny – tzv. zlatého bankrotu USA. Samozrejme, ak by bolo čo oslavovať. Súdiac podľa vývoja indexu spotrebiteľských cien papierový americký dolár totiž prepadol na celej čiare. Ceny tovarov a služieb v USA narástli od roku 1947 v papierových dolároch o 900%. Ak prepočítame ceny tovarov a služieb na jednotky zlata zistíme, že za rovnaké obdobie naopak klesli o viac než 70%.

Zdroj: ECONOMPICDATA

Rozdiel v cenách medzi plus 900% a mínus 70% je rast spôsobený nafukovaním peňažnej ponuky neúnavným tlačením nových peňazí. Táto inflácia pomáha financovať štátny dlh, prerozdeľuje zdroje v ekonomike od posledných príjemcov nových peňazí smerom k prvým a zvyšuje tak príjmovú nerovnosť. Prví totiž nakupujú za ceny, ktoré ešte neodzrkadľujú vyššie množstvo peňazí v obehu. Obrovský výkyv v peňažnej zásobe vďaka bankovníctvu frakčných rezerv a produkcii peňazí centrálnou bankou narúša informačnú hodnotu cien v ekonomike. Frakčné rezervy predstavujú pre banky možnosť nedržať všetky peniaze, ktoré si u nich ľudia uložia na bežné účty v trezoroch, a majú možnosť z nich poskytnúť ďalšie úvery. Tak dochádza k rastu množstva peňazí v obehu – takzvanej multiplikácii bankovým systémom. Prehľad rôznych usporiadaní finančných systémov nájdete v priloženej tabuľke. Tvorba nových peňazí v kombinácii s umelo znižovanou úrokovou sadzbou vedie k hromadeniu mylných investícií v ekonomike. Výsledkom je okrem iných efektov aj najväčšia recesia od druhej svetovej vojny.

Comeback zlata - zlatého svedomia centrálnych bankárov

Zlato dnes prežíva masívny comeback. Môžeme ho nazvať aj zlým svedomím centrálnych bankárov. Zlato nie je klasické aktívum ale stále plní aj monetárnu funkciu, napriek tomu, že táto bola plne znárodnená štátmi pred 40 rokmi. Kto tvrdí, že nákupy zlata ľuďmi sú iracionálne, lebo zlato sa nedá jesť, zabúda na to, že zle sa jedia aj eurové bankovky (a to nehovorím o minciach) a napriek tomu existuje po nich dopyt.

A čo deflácia? Nehrozili by nám v prípade opätovného zlatého štandardu nižšie ceny? A naozaj sa treba obávať nižších cien? K strašiaku deflácie sa dostaneme v siedmej časti.

Doplňujúce zdroje:

|

Finančný systém |

Dnešný systém |

"Zlatý štandard" |

Freebanking |

100% rezervný |

|

Emisia |

emisný monopol |

emisný monopol |

konkurencia súkromných |

konkurencia súkromných |

|

Možnosť tvorby peňazí komerčnými bankami |

frakčné rezervy |

frakčné rezervy |

frakčné rezervy |

100% rezervy na |

|

Krytie (rezervy) |

fiat = papier, dolár |

zlato |

komodita - určí trh |

komodita - určí trh |

|

Črty |

extrémna volatilita peňažnej zásoby, |

menšia volatilita a hosp. cykly, |

inflácia prítomná no obmedzená konkurenciou, |

ruší výsadné postavenie bankového |

Odporúčaná literatúra

Comeback of the golden times

http://www.iness.sk/modules.php?name=News&file=article&sid=2179

About the golden standard at CNBC

http://blog.mises.org/18291/cnbc-on-gold/

Keynes celebrates the end of the golden standard “golden cage”

http://www.youtube.com/watch?v=U1S9F3agsUA&feature=player_embedded

The American president Richard Nixon announces the cancellation of the backing of the American dollar by gold and the introduction of the 10% trade tax on imports into USA

http://www.youtube.com/watch?v=iRzr1QU6K1o

About the possibilities of fiscal deficit financing through the use of monetary monopole have a look at i.e. Games of ‘Chicken’ Between Monetary and Fiscal Authority: Who Will Control the Deep Pockets of the Central Ban

http://www.nber.org/~wbuiter/deeplong.pdf

Or also The Debt of Nations

http://www.nber.org/~wbuiter/DoN.pdf

Diskusia

Počet príspevkov v diskusii je 10. Zobraziť celú diskusiu.

prvá prednáška, myslím, obsahuje príliš mnoho informácií a je pridlhá, druhá je pre mňa stručnejšia, jasnejšia, konkrétnejšia a ako nie ekonóm to vnímam tak, že predsa sa tie doláre kdesi tlačia akosi nadbytočne….

Citate si vobec tie odkazy co Vam posielam? A navyse Vam nestaci multiplikacny efekt? Ved zo 100 korun a zhruba 17 korun, ktore prida banka, sme vytvorili:

1. pan A ma na ucte stale 100

2. pan B si kupil od obchodnika B1 tovar za 90 korun

3. pan C ma k dispozicii 80 korun

dokopy sme teda vyvorili zo 117 korun az 270 korun…

ale uz sa mi nechce hadat, jedine za honorar od UPMS

skuste mi poslat nejaky odkaz, ktory potvrdzuje Vase slova, lucim sa

Pozdarvujem Vas pan Janik.Tento system funguje tak ako som ho popisal,potvrdzuju to aj niektore vyjadrenia poprednych bankarov z minulosti.Nesuhlasim s tym ze vsetci by sme boli bilionari.Prave naopak.Aj v dosledku tohto systemu dochadza k extremnej prijmovej polarizacii.Potom sa niet co divit ze 90% svetoveho bohatstva, vlastni 5% ludi.

Tak o takomto systeme som sa nikde nedocital. Ale viete si predstavit, ze pan obchodnik B1 zanesie do banky 10 000sk a banka z nich 100 000sk pozicia a potom znovu a znovu? Viete si predstavit, kam by tento system konvergoval? Zachvilu by sme vsetci boli bilionari…

Kapitalova primeranost 10% znamena, ze ak pan A vlozi do banky 100 a banka chce 90 pozicat panovi B, tak 10% z 90 teda 9 musi banka dat zo svojich penazi. Pan B teda dostane 81 z penazi pana A a 9 od samotnej banky. A po tejto transakcii zostane banke na ucte 19 od pana A. A aby banka nemohla vsetky peniaze od pana A pozicat, potom je tu este povinna minimalna rezerva, ale ta je len 2%. Lenze, ak by banka chcela pozicat celych 98 od pana A, tak potom by zo svojich penazi musela dat 9,8.

Tu je to tak trochu vysvetlene

http://referaty.atlas.sk/vseobecne-humanitne/nauka-o-spolocnosti/26847/regulacia-bankovych-obchodov

Pekny podvecer pan Janik.Ano Vy ste popisali ucebnicovy Multiplikacny efekt z Makroekonomie.Ten vsak realne nefunguje tak ako ste ho popisali.Funguje nasledovne.Banka otvori vrata prvy den,pride klient A ktory vlozi 1000sk.Banka vzhladom na to ze ma vklad vo vyske 1000sk moze poskytnut uver vo vyske 10 000sk.Preco?Pretoze splna kapitalovu primeranost 10%.Ma rezervu v sume 1000sk (teda vklad) co umoznuje banke poskytnut uver panovi B v hodnote 10 000sk.Banka poziciava 9000sk ktore nema.O tychto peniazoch hovorim.