Európa sa v súčasnosti nachádza vo vážnej dlhovej kríze s viacerými krajinami neschopnými splácať svoje záväzky a štátnymi dlhmi dosahujúcimi rekordné úrovne. Za kľúčové faktory, vďaka ktorým Európa dospela do dnešnej situácie, považujem tieto tri:

1. Nepodarený politický projekt eura

Pre niekoho silné slová, no ruku na srdce, keby sa vás niekto pred desiatimi rokmi spýtal:„Čo by ste považovali za zlyhanie celého projektu za 10 rokov?“, nepodobala by sa vaša odpoveď na to, čo sa momentálne odohráva pred našimi očami? Praskajúce bubliny v aktívach, bankrotujúce periférne krajiny a nutnosť zachraňovať Taliansko tlačením peňazí „nezávislou“ Európskou centrálnou bankou (ECB)? Takto úspech nevyzerá.

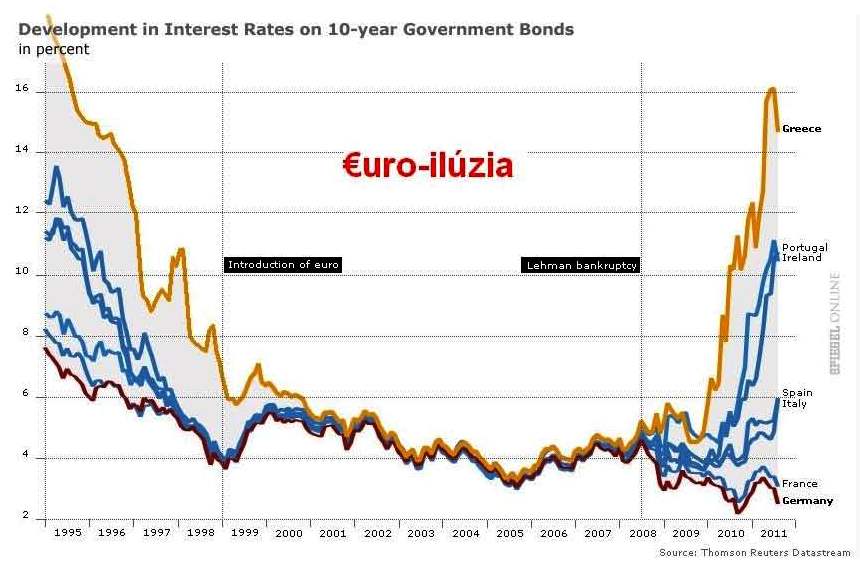

Podstata problému Eurozóny spočíva v jej zlom inštitucionálnom nastavení. Pakt stability a rastu bol len pamfletom, ktorý mal upokojiť obavy nemeckých voličov z fiškálnej nezodpovednosti Talianov v spoločnej menovej únii. Všetci ho ignorovali. Z ECB a nových eur, ktoré produkovala, sa tak stala nestrážená spoločná pastvina, z ktorej sa obslúžil, kto potreboval. Množstvo novovytvorených eur radikálne znížilo náklady na úvery v periférnych krajinách, kde tieto neprirodzene nízke úroky nafúkli obrovské bubliny či už v nehnuteľnostiach –Španielsko, Írsko, alebo v štátnej správe –Grécko. Politici túto euroilúziu homogénnej Európy podporovali a finančné trhy jej uverili. Keďže grécky dlhopis bol pre ECB ako záloha na nové úvery rovnako dobrý ako ten nemecký, komerčné banky nemali dôvod medzi nimi rozlišovať. Podobne ako pri Fannie Mae a Freddie Mac v USA tu existovala implicitná garancia zo strany silných členských krajín, že nedopustia bankroty krajín na periférii. Dnes sa ukázalo, že ten, kto na túto garanciu stavil, mal pravdu.

Vstúpenie Slovenska do menovej únie tesne predtým, než sa tento spolok začal meniť na dlhovú alebo transferovú úniu, má tragikomické črty. Schválne si pozrite, či medzi rizikami zavedenia eura, ktoré v rámci diskusie o vhodnom čase vstupu do menovej únie odzneli, nájdete hrozbu nutnosti poskytnutia štátnych záruku prevyšujúcich 10% slovenského HDP za bankrotujúce krajiny s nezodpovednou fiškálnou politikou. Zachraňované krajiny majú pritom výrazne vyššiu životnú úroveň, ako je tá naša. Pritom strašiť vysokými úrokmi na našom štátnom dlhu v prípade, že by sme zostali za eurodverami, nie je na mieste. Ak sa pozrieme na vývoj úrokov v Českej republike, žiadne zhoršenie v nákladoch ich financovania štátneho dlhu oproti nám nevidno. Naopak, úroky na štátnom dlhu naznačujú, že nám členstvo v Eurozóne po máji 2010 po zostrojení eurovalu v máji 2010 skôr škodí.

2. Reakcia Európy na finančnú krízu

Okrem toho, že finančná kríza výrazne znížila daňové a odvodové príjmy štátov kvôli rastu nezamestnanosti a redukcii ziskov, k rastu dlhov prispel aj postoj politikov k finančnému sektoru. Počas krízy sa politici zhodli, že banky majú špeciálne postavenie v ekonomike a preto nemôžu krachovať. Keď na banky po dlhých rokoch hojnosti a rizikového správania spočívajúcom v masívnom využívaní finančnej páky a nízkeho vlastného kapitálu prišli zlé časy, politici im poskytli verejné zdroje a tieto straty socializovali – čiže preniesli na celú spoločnosť. Straty bánk sa postupne transformujú na štátny dlh a jeho splácanie je teraz na pleciach daňových poplatníkov. Je treba znižovať dôchodky a zvyšovať dane. Dalo sa aj inak. Problematické banky mohli byť zlikvidované – ich manažmenty prepustené a aktíva prebraté štátom a predané novým investorom. Tento radikálny prístup je však vzhľadom na úzke prepojenie politickej triedy a finančníkov v Európe nepopulárny a tak dnes máme zbytočne veľký, prebujnený bankový sektor, ktorý stále nie je dostatočne kapitalizovaný a ako čierna diera odsáva reálne zdroje daňovým poplatníkom a produktívnej časti ekonomiky.

3. Nákladné sociálne systémy, ktoré nezodpovedajú ekonomickej výkonnosti a demografickej realite krajín

Staré členské krajiny dlhé roky hospodária s deficitmi, ktoré sú považované za prirodzené. Môžu za to najmä príliš štedré sociálne systémy, ktoré nezodpovedajú ekonomickej výkonnosti krajín a demografickej skutočnosti spočívajúcej v starnutí populácie a nízkej pôrodnosti. Absencia vôle tieto systémy reformovať tlačí na rast štátnych dlhov a vytvára nekryté záväzky systémov.

Euroval - keď sa neudržateľný dlh rieši ďalším dlhom

Peňažná ilúzia, ktorú sme bližšie popísali v prvej prednáške narazila na realitu, čo sa prejavilo celosvetovou finančnou krízou. Zrazu nie je dostatok reálneho kapitálu na splácanie štátnych dlhov, pokračovanie vysokej spotreby, štedré grécke dôchodky či splácanie všetkých hypoték v Írsku. Ako prvé sa problémy prejavili v najslabších krajinách – krajinách s najvyšším dlhom a poškvrnenou históriou fiškálnej zodpovednosti. Problémy nadmerne zadlženého Grécka sa minulý rok začali riešiť ďalšími úvermi. Opäť ide o skrytú pomoc bankovému sektoru. Ďalšie pôžičky totiž situáciu gréckeho obyvateľstva z dlhodobého hľadiska nezlepšia. Len ich ešte viac zaťažia úrokmi. Banky majú v Európe natoľko špecifické postavenie, že na ich ochranu došlo k porušeniu zmyslu Lisabonskej zmluvy a založeniu eurovalu.

Ide o špeciálnu luxemburskú akciovku garantovanú krajinami Eurozóny, z ktorej sa požičiavajú peniaze problematickým členom. Ide o mylný prístup, ktorý sa snaží riešiť nesolventnosť -rozumej neschopnosť splácať dlhy krajín - predstieraním, že sa jedná o problémy likvidity- rozumej krátkodobý nedostatok likvidných prostriedkov na splácanie dlhov. Tento prístup problémy iba zhoršuje. Dlh totiž stále rastie a problémy prenáša cez garancie aj na krajiny, ktoré doteraz pomoc nepotrebovali - ako napríklad Slovensko.

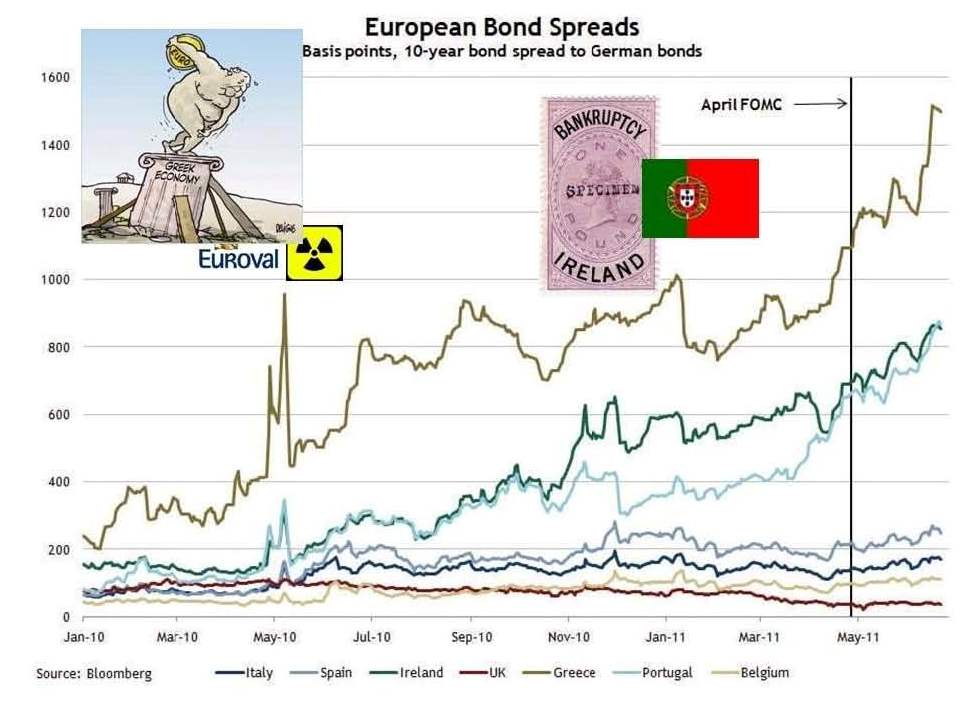

Aké boli hlavné argumenty, prečo sa euroval zakladal? Okrem zabráneniu bankrotu Grécka mal slúžiť na zastavenie šírenia nákazy na ostatné krajiny PIGS (Portugalsko, Írsko, Grécko, Španielsko). Výsledky? Už po pol roku bolo treba zachraňovať Írsko a Portugalsko! Rok po založení eurovalu bolo Grécko napriek úveru a masívnej podpore zo strany ECB opäť na pokraji bankrotu a žiadalo o ďalšie peniaze. A čo je najlepšie, tento pomýlený prístup prehadzovania dlhov problematických krajín na ostatné, relatívne zdravé krajiny, začal potápať v júni 2011 aj obrovské Taliansko. Došlo teda k tomu najkatastrofickejšiemu možnému scenáru.

Aké boli hlavné argumenty, prečo sa euroval zakladal? Okrem zabráneniu bankrotu Grécka mal slúžiť na zastavenie šírenia nákazy na ostatné krajiny PIGS (Portugalsko, Írsko, Grécko, Španielsko). Výsledky? Už po pol roku bolo treba zachraňovať Írsko a Portugalsko! Rok po založení eurovalu bolo Grécko napriek úveru a masívnej podpore zo strany ECB opäť na pokraji bankrotu a žiadalo o ďalšie peniaze. A čo je najlepšie, tento pomýlený prístup prehadzovania dlhov problematických krajín na ostatné, relatívne zdravé krajiny, začal potápať v júni 2011 aj obrovské Taliansko. Došlo teda k tomu najkatastrofickejšiemu možnému scenáru.

Ani tvrdé empirické vyvrátenie mylných teórii nestačí na to, aby politici tento prístup opustili. Práve naopak. Začiatkom leta došlo k navýšeniu eurovalu, po novom sa z neho budú môcť rekapitalizovať banky a dávať aj priamo úvery bankám v krajinách, ktoré o pomoc nežiadali, a z eurovalu sa budú môcť priamo nakupovať dlhopisy. Dokonca sa z neho má stať stála forma menového fondu, no najprv treba zmeniť Lisabonskú zmluvu.

Odporúčaná literatúra

Rakúska teória hospodárskeho cyklu – Case Study Írsko

http://www.iness.sk/modules.php?name=News&file=article&sid=3036

Tragédia Eura

http://www.iness.sk/modules.php?name=News&file=article&sid=6296

Diskusia

Počet príspevkov v diskusii je 4. Zobraziť celú diskusiu.

Karpiš je ako obohratá platňa opakujúca tie isté kaleráby dokolečka. Najviac sa mi páči ten mravokárne poukazovanie na “nezodpovedný” západ žijúci si nad svoje pomery. No ono je to pravda, ale ak sa povie: A, tak je potrebné povedať aj: B. A síce že SR je svojím zameraním primárne exportná krajina, ktorá je ZÁVISLÁ na ochote “západu” sa zadĺžovať. Ešte komickejšia je kritika zahraničných bánk - matiek tých našich. Fugovanie bánk na SR v jasnej kartelovej únii ..však nikomu, ani Karpišovi neprekáža. V každom prípade Karpišové teórie sú presný obrazov nespoľahlivého partnera, ktorý podráža nohy, v tom najnevhodnejšom čase…

Na prvy pohlad velmi logicka uvaha.

Ale kde beries tu istotu, ze po zachrane bank znovu tieto banky nebudu zle investovat a ze ich po niekolkych rokoch nebudes musiet opat zachranovat?!?

Navyse si treba uvedomit, ze otvorenu ekonomiku zavislu od zapadnej Europy z nas urobil pan Miklos a jeho 19%-na dan. Je obsolutne nevyvazene, ze Slovensko ma produkciu 1mil aut rocne. Ak by sa totis v Europe uzavreli hranice z nejakeho dovodu, tak slovaci by po kratkom case nemali co jest, co si obliect, ale kazdy by vlastnil niekolko aut…

Vlada by mala jednoznacne zakazat vyrobu aut na tri smeny!!!

Ak spravne rozumiem slovu bankrot a v stave ohrozenia su nemecke, ale aj francuzske a atd. banky, ktore spravuju peniaze ludi v Zap. Europe, potom sa pytam, preco by sme tie banky mali nechat padnut a vypojili tak z hry spotrebu zapadu, ako hlavneho odbytista slovenskych vyrobkov? Nestupla by potom na SR nezamestnanost, kedze by nebolo pre koho vyrabat? A keby nebolo pracovnych prilezitosti, odkial by ludia vzali peniaze na splacanie vlastnych uverov? Nasledne by mali problemy aj SR banky atd. a dostali by sme sa na uroven depresiou zmietaneho Japonska. Myslim si, ze pomoct bankam, hoci su to obludy, je spravne. Alebo sa mylim…?

K tejto prednaske uz nie je co dodat. Zapadnej europe uz davno nejde o dobro nas vsetkych, ale su to len obycajni vychytralci a my by sme sa mali preto rychlo pobrat prec z eura, aj z Europskej unie aj z Nata.

Mimochodom preco pan Miklos nechal v 2000 zkrachovat Dopravnu banku? Nasu slovensku banku, ktora vykazovala velmi dobre vysledky? Robili tam nasi sikovni ludia, ktori riadili instituciu po svojom a nikto im nerozkazoval.

Viete aky nadherny pocit je to, ked si samy urcujete svoju pracu? Vacsina ludi dnes robi poskokov nemcom, vietnamcom, korejcanom atd. a vo vsetkych zahranicnych instituciach sa pracuje v neludskych podmienkach. Ja to nazyvam novodobe koncentracne tabory… Ale nasa pravica sa chvali tym, ze v Trnave aj v Ziline sa budu tahat nocne…

Zivot predsa nie je o peniazoch, ale o tom ci sa do prace tesite alebo nie. Tu je cosi z historie bankovnictva:

http://banky.sk/8014-sk/historia-bankovnictva-na-slovensku-iii.php