1. Čo sme sa doteraz v 6. prednáškach naučili?

Naučili sme sa, že:

- Žijeme v ére chronických chorôb

- Zdravotníctvo založené na odmenách funguje

- V zdravotníctve vládne platba treťou stranou

- V Holandsku si ľudia môžu vybrať z 59 produktov – poistných plánov

- Cash – flow definuje správanie

- Inovácie v platobných mechanizmoch sú dôležité ak chceme zlepšiť koordináciu a výsledky zdravotnej starostlivosti

Všetky tieto tézy sa nám spájajú v Pláne MEDIPARTNER, prvom skutočnom produkte zdravotného poistenia na Slovensku.

2. O Pláne MEDIPARTNER

Plán MEDIPARTNER:

- Systém bol vyvinutý v ČR a prevádzkovaný v rokoch 2003 - 2010 Hutnickou zaměstnaneckou pojišťovnou

- Plán MEDIPARTNER je strategickou víziou ZP Dôvera, ako sa odlíšiť na trhu hodnotou pre klienta

- KlientPRO SK a ZP Dôvera spustili Plán MEDIPARTNER v Košiciach, kde od 1.7.2012 prebieha administrácia Plánu MEDIPARTNER

- V Košiciach je do neho zapojených viac ako 40 000 poistencov ZP Dôvera, z nich už viac ako 6 000 je aktívnych klientov Plánu MEDIPARTNER

3. Čo je Plán MEDIPARTNER?

Plán MEDIPARTNER je moderný produkt zdravotného poistenia, ktorý integruje partnerskú sieť poskytovateľov s motivačným programom pre poistencov. O benefitoch pre klientov budeme hovoriť v poslednej prednáške. Dnes sa zameriame na partnerskú sieť poskytovateľov a inováciu v platobných mechanizmus.

4. Čo je sieť partnerských poskytovateľov?

Poskytovatelia sa nezdružujú na základe vlastníctva, ale na základe spoločného záujmu:

- dobrovoľný vstup – po splnení podmienok (v KE je to 53 všeobecných lekárov a 2 nemocnice – nemocnica Šaca a Železničná nemocnica), vstup možný len raz ročne, vždy k 1.7. kalendárneho roka.

- inovatívny platobný mechanizmus - full risk capitation – všeobecní lekári a nemocnica sú zodpovední za celkové náklady nad kmeňom Plánu

- vyššia kvalita a koordinácia zdravotnej starostlivosti

- smerovanie dopytu

- zdieľanie úspor, ale aj straty

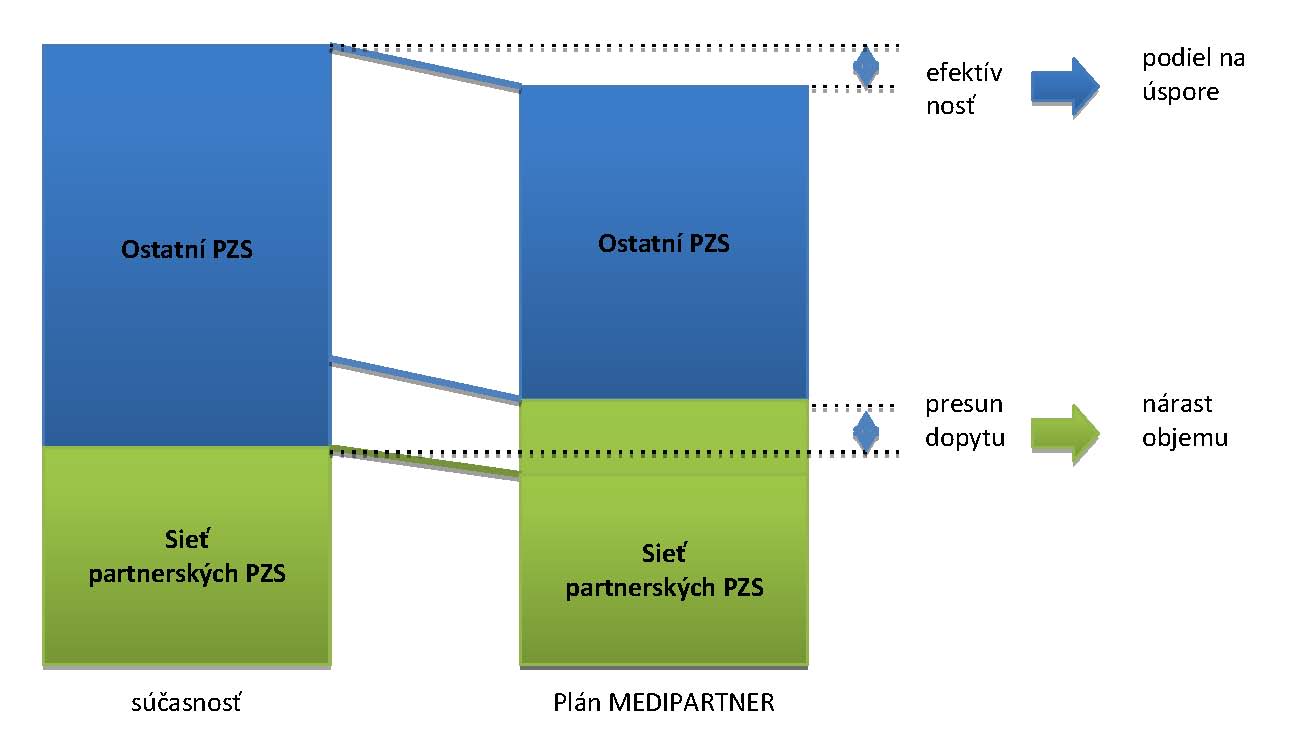

5. Ako funguje princíp smerovania dopytu do partnerskej siete?

Partnerská sieť získava dva benefity:

- nárast objemu produkcie (za nižšiu jednotkovú cenu) od konkurenčných poskytovateľov, ktorí nie sú v sieti

- podiel na úspore, ktorý vzniká vyššou efektívnosťou poskytovania služieb (viac produkcie za nižšiu cenu)

Schéma 1: princíp smerovania dopytu do partnerskej siete

Zdroj: Klient PRO SK a Dôvera ZP

6. Na čom je založené smerovanie dopytu?

Smerovanie dopytu musí byť pre partnerských poskytovateľov aj poistencov výhodné:

- zabezpečená kvalitná zdravotná starostlivosť

- nižšie jednotkové náklady

- ochota partnerských poskytovateľov prijímať dodatočnú zakázku

- rozumné indikovanie ďalšej zdravotnej starostlivosti

- lepšia koordinácia a komunikácia medzi poskytovateľmi

7. Z čoho je Plán MEDIPARTNER financovaný?

Z úspor. Úspory vznikajú porovnaním s nákladmi v okolí, teda kmeňa poistencov Dôvery z Košíc a okolia, ktorí nie sú zaradení v pláne MEDIPARTNER (tzv. Referenčný kmeň Plánu).

Teda úspora sa nepočíta tak, či náklady kmeňa Plánu MEDIPARTNER sú nižšie ako v predchádzajúcom kvartáli, ale tak, či sú nižšie ako náklady v tom istom kvartáli na kmeň, ktorí nie je Pláne MEDIPARTNER.

Aby bolo toto porovnanie korektné, tak sú splnené 3 podmienky:

- kmeň Plánu ako aj referenčný kmeň Plánu rizikovo ocenené veľmi férovo (vek, pohlavie, ekonomická aktivita a PCG)

- riziková štruktúra oboch kmeňov je na začiatku porovnaná a štartovacia čiara je vyrovnaná cez tzv. diferenciu – tá počas celého sledovaného obdobia vyrovnáva počiatočné rozdiely z riziku oboch kmeňov

- z oboch kmeňov sú vylúčené extrémne riziká

8. Ako funguje full risk capitation v Pláne MEDIPARTNER?

Všeobecní lekári, ktorí sú do Plánu MEDIPARTNER zapojení, preberú na seba niektoré funkcie zdravotnej poisťovne. Preberú na seba zodpovednosť za časť nákladov na poskytnutú zdravotnú starostlivosť. Inými slovami, začnú znášať časť rizika, ktoré inak znáša zdravotná poisťovňa.

Poskytovatelia v Pláne MEDIPARTNER sú zodpovední za náklady nad kmeňom Plánu MEDIPARTNER. Zodpovednosť je rozdelená do dvoch fondov:

- Fond VAS – za tento sú zodpovední všeobecní lekári

- Fond Plánu – za tento sú zodpovední veľkí poskytovatelia (2 nemocnice)

Schéma2: Fond VAS a Fond Plánu

Zdroj: Klient PRO SK a Dôvera ZP

Ak by sa do Plánu nezapojili, ich príjem je závislý od počtu poistencov v lekárovej kartotéke krát výška mesačnej kapitácie. Bez ohľadu na to, ako dobre alebo zle sú pacienti liečení alebo koľko stoja zdravotnú poisťovňu.

Náklady na poistenca sú pritom desaťnásobne vyššie, než je odmena pre všeobecného lekára. Hlavná myšlienka Plánu MEDIPARTNER preto je: dať lekárom zodpovednosť za náklady na lieky, laboratórne vyšetrenia, návštevy u špecialistov či hospitalizácie. A ak sa im podarí dosiahnuť úsporu – pri dodržaní postupov lege artis, teda v súlade s modernými klinickými poznatkami – dostanú časť úspory vyplatenú ako dodatočnú odmenu k doterajšej kapitácii.

Všeobecní lekári preto dostávajú k dispozícii virtuálny finančný fond, z ktorého je hradená starostlivosť o ich poistencov. Objem peňazí vo fonde je vypočítaný podľa chorobnosti ich kapitovaných poistencov. Lekári s chorľavejším kmeňom majú teda k dispozícii viac peňazí než lekári so zdravším kmeňom.

9. Ako funguje rozkladanie rizika?

Lekári v Pláne znášajú riziko, že náklady na ich poistencov budú z nejakých dôvodov príliš vysoké. Proti tomuto riziku sa „poisťujú“ tým, že toto rizika rozkladajú medzi seba, na viac lekárov. Vytvárajú solidárnu skupinu. Skúsenosť ukazuje, že ak sa skupina lekárov stará o 20 000 a viac poistencov, náhodné výkyvy nedokážu rozkývať náklady na týchto poistencov o viac než 0,5 percenta.

Nie všetky náklady vedia všeobecní lekári ovplyvniť. Ak by prebrali na seba zodpovednosť za všetky náklady, niektoré náklady – tzv. katastrofické, napríklad mesačný pobyt pacienta po ťažkom úraze na jednotke intenzívnej starostlivosti – by ich mohli zruinovať. Koniec-koncov, zodpovednosť za katastrofické náklady je zodpovednosť zdravotnej poisťovne.

Všeobecní lekári v Pláne vo Fonde VAS preto znášajú len obmedzené riziko – napríklad len za lieky, ktoré nie sú viazané na odbornosť špecialistu, v prípade výkonov v špecializovanej ambulancii ručia len za výkony do výšky 15 € za návštevu, pri hospitalizáciách maximálne za 120 € za prípad a 30 € za každý lôžkodeň v nemocnici. Potom dochádza k stop-lossu – ďalšie náklady znáša Fond Plánu, kde sú dve nemocnice. Ak by bolo riziko príliš vsoké aj pre nich, preberá ho zdravotná poisťovňa.

10. Ako tento mechanizmus funguje v praxi?

Lekárom sa zvýši zmluvná kapitácia, v prípade Plánu Medipartner o 30 %. Avšak týchto 30 % lekári nedostanú vyplatených hneď. Ich výplata je podmienená dosiahnutím úspory – a to, či Skupina dosiahla úsporu, sa síce vyhodnocuje priebežne, ale účtovne je to uzavreté raz za rok.

Dovtedy sa prostriedky z takto navýšenej kapitácie hromadia na kôpke, ktorú v Pláne nazývame ZÁDRŽNÉ. Sú to prostriedky ako keby v notárskej úschove, zadržiavané až do chvíle ročnej uzávierky.

A aby to bolo ešte o niečo zložitejšie, do zádržného neputuje len tých dodatočných 30 % z kapitácie, ale 35 % z kapitácie. Lekár teda do Plánu vstupuje s tým, že mesačne dostáva o 5 % menej, než doteraz.

Prečo?

Keby dostával rovnako veľa peňazí ako v situácii, keby sa do Plánu nezapojil, mal by nižšiu motiváciu hľadať priestor na úsporu. Veď prinajhoršom dostane toľko, ako ostatní nezapojení lekári. Ale hrozba, že by mohol prísť aj o „svojich“ 5 % z kapitácie ho núti k aktivite.

Podobný postreh zaznamenali koncom 70-tych rokov ekonómovia Amos Tversky a Daniel Kahneman. Označili ho za „loss aversion“, teda „strach zo straty“. Ľudia majú podvedomý odpor k strate, ktorý je väčší, než uspokojenie zo zisku. O tomto, ale aj ďalších psychologických fenoménoch zasahujúcich do ekonomiky píše veľmi pútavo behaviorálny ekonóm Dan Ariely, ktorého knižku „Jak drahé je zdarma“ vám silne odporúčam do pozornosti.

11. Čo je úspora?

Ako sa zistí, či skupina lekárov dosiahla úsporu? Porovnajú sa náklady na poistencov kapitovaných u lekárov zapojených do Plánu a porovnajú sa s nákladmi na poistencov kapitovaných u lekárov, ktorí nie sú zapojení do Plánu. Zohľadňuje sa pritom samozrejme ich chorobnosť, aby sa porovnávalo porovnateľné. A dôležité je, že referenčná vzorka lekárov – teda tí, ktorí v Pláne nie sú – sa vyberá z toho istého regiónu, aby sa zohľadnili regionálne epidemiologické špecifiká.

Ak sú náklady na priemerného poistenca v Pláne Medipartner nižšie než v referencii, Skupina dosiahla úsporu a lekárom sa uvoľňuje zádržné. Najprv sa z neho pokryjú všetkým administratívne náklady, ktoré mali s Plánom. Ostatné prostriedky sa rozdelia podľa zásluh – teda podľa toho, ako ktorý lekár prispel k výsledku Skupiny.

Ak úspora prevýši objem zádržného, lekári získavajú nárok na bonifikačnú kapitáciu. Tá tvorí tretinu tejto dodatočnej úspory. Druhú tretinu získa zdravotná poisťovňa a tretia tretina slúži na zaistenie nákladov v ďalšom účtovnom období Plánu.

Zhrnutie

- Plán MEDIPARTNER je prvý skutočný produkt zdravotného poistenia na Slovensku

- Integruje partnerskú sieť poskytovateľov a motivačný program

- Poskytovatelia sa nezdružujú na základe vlastníctva, ale na základe spoločného záujmu

- Partnerská sieť získava dva benefity:

-nárast objemu produkcie

-podiel na úspore - Plán MEDIPARTNER je financovaný z úspor

- V Pláne MEDIPARTNER sú všeobecní lekári odmeňovaní cez full risk capitation

- Rozkladanie rizika funguje dvomi spôsobmi:

-Náklady sa počítajú na skupinu lekárov a sú rizikovovo korektne ocenené

-Fond VAS má niektoré druhy rizík zhora zastropované (stop loss), tieto sú plne prenášané na Fond Plánu (za ktorí ručia už aj 2 nemocnice), pričom extrémne riziká sú vylúčené aj z Fondu Plánu a sú prenesené na zdravotnú poisťovňu - V praxi to funguje tak, že kapitácia sa navýši o 30%, pričom lekári odvedú 35% na tzv. zádržné. Na tieto peniaze si môžu siahnuť až v prípade dosiahnutia úspory.

- Úspora sa počíta tak, že sa porovnajú rizikovo ocenené náklady na kmeň Plánu MEDIPARTNER očistené o extrémne náklady a diferenciu s nákladmi referenčného kmeňa z toho istého regiónu (tzv. náklady v okolí)

Odporúčaná literatúra

1. http://www.medipartner.sk

2. Prezentačné materiály Klient PRO SK a Dôvera ZP k Plánu MEDIPARTNER

Diskusia

Diskusia je zatiaľ prázdna.