- Pôvodná definícia inflácie – rast peňažnej zásoby. Postupne sa definícia posunula a v súčasnosti sa infláciou nazýva prejav inflácie – rastúce ceny.

- Táto definícia je však problematická, presúva sa totiž pozornosť od príčiny inflácie (zmena peňažnej zásoby) k jej prejavom. Zároveň je problematické meranie inflácie cez inflačné indexy. Niečo ako cenová hladina totiž neexistuje. Arbitrárne cenové koše preto dobre nezachytia proces inflácie, sú ľahko manipulovateľné tým, kto ich zostavuje. Práve mylný dôraz na spotrebiteľskú infláciu viedol v poslednej dekáde k tomu, že centrálni bankári v čase, keď im pod nosom rástla najväčšia bublina v nehnuteľnostiach v histórii zapríčinená infláciou, hovorili o príchode „stabilných časov“ alebo „čase veľkého umiernenia“ (great moderation) vďaka ich osvieteným politikám.

- V systéme súkromnej produkcie peňazí, krytých komoditou, je počet peňažných jednotiek obmedzený ponukou tejto komodity.

- Ponuka zlata historicky rastie tempom približne 1 až 2% ročne, čo je menej ako rast produktivity v ekonomike. Prirodzeným stavom v trhovom prostredí je preto cenová deflácia.

- Deflácia sa však v súčasnosti považuje za negatívny jav. Údajne hrozí odkladanie spotreby do nekonečna - deflačná špirála, rigidné mzdy, prepad ekonomickej aktivity, rast nezamestnanosti.

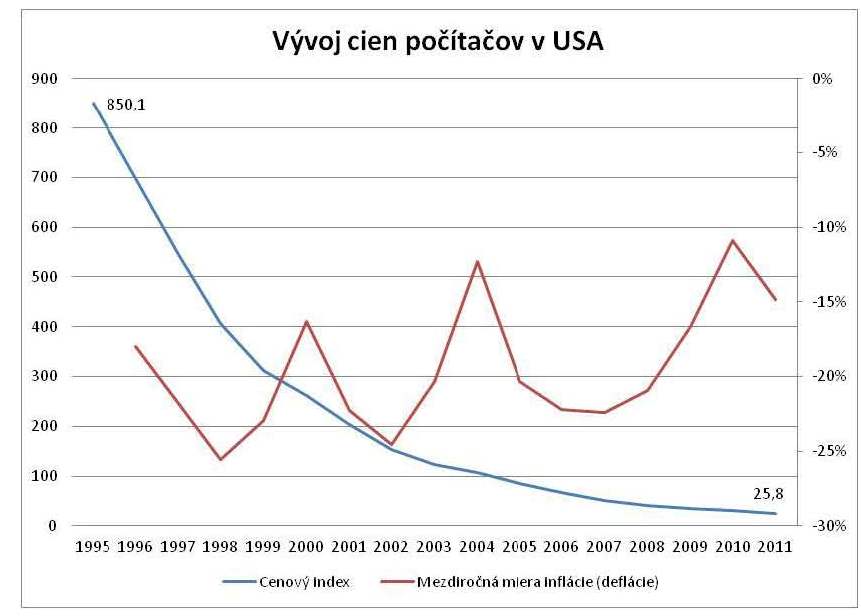

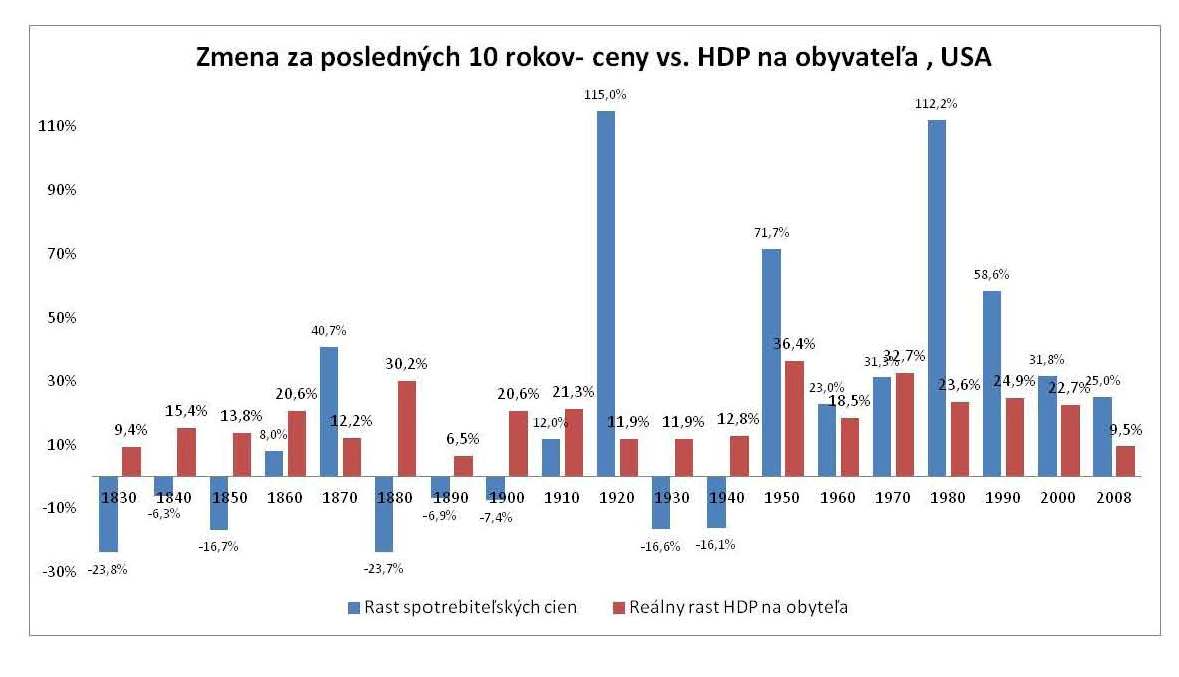

- Pokles cien z dôvodu rastu produktivity rýchlejšieho ako rastu peňažnej zásoby je prirodzeným javom, ktorý nemá negatívne dopady na ekonomiku, práve naopak – ľudia môžu sporiť bez obavy o to, že prídu o kúpnu silu svojich úspor a nie sú nútení špekulovať na trhoch, ktorým nerozumejú (ako je to dnes, keď je bežný človek nútený investovať, aby nedošlo k znehodnoteniu jeho úspor infláciou). Klesajúce ceny neznamenajú nízky hospodársky rast, stačí sa pozrieť na históriu USA. Dôležitý totiž nie je nominálny ale reálny zisk sporiteľa. Pred vznikom americkej centrálnej banky bola deflácia prirodzeným javom a aj počas období prudkého poklesu cien rástlo HDP na obyvateľa rýchlejšie ako dnes (medzi rokmi 1870-1880 narástol reálny HDP na obyvateľa o 30% napriek faktu, že za to isté obdobie klesli v USA spotrebiteľské ceny o 24%). Klesajúce ceny nezabili ani počítačový priemysel, ktorému sa rastom produktivity darilo nemožné – predbiehať mieru inflácie vytváranú centrálnymi bankami. Darí sa mu napriek tomu, že tam ceny klesli za 16 rokov o 97%.

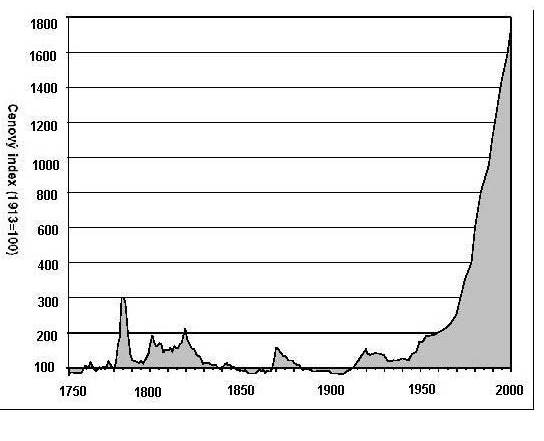

Zdroj: Bureau of Labour Statistics

Rastúce ceny nie sú podmienkou hospodárskeho rastu – ani teoreticky ani empiricky (všimnite si aj rast cien v dekáde po vzniku americkej centrálnej banky v roku 1913, práve táto monetárna ilúzia viedla k Veľkej hospodárskej kríze v 30tych rokoch).

Zdroj: Minneapolis FED, Historical Statistics of the World Economy: 1-2008 AD

- Proti akémukoľvek poklesu cien preto z obáv pred deflačnou špirálou centrálni bankári „bojujú“ vytváraním nových peňažných jednotiek.

- Názor, ktorý akúkoľvek cenovú defláciu považuje za zlo vedúce k hospodárskemu poklesu, zamieňa dva druhy deflácie – už spomínanú cenovú defláciu vyplývajúcu z rastu produktivity a defláciu, ktorá je následkom monetárnej ilúzie a následnej recesie, ktorá vedie k bankrotu bánk a strate peňažných jednotiek zo systému – čo je charakteristickou črtou dnešného systému monopolnej produkcie ničím nekrytých budiž peňazí a frakčných rezerv komerčných bánk( viď. Predchádzajúce prednášky). Tieto výkyvy v peňažnej zásobe by odstránilo naviazanie peňazí na komoditu a opätovná privatizácia ich produkcie.

- V čase rastu prudko rastie dlh a tým aj peňažná zásoba, v čase recesie prebieha opačný proces, proti ktorému sa snažia centrálne banky bojovať.

- Tento boj prebieha aj dnes. No centrálne banky majú pod kontrolou len rezervy – monetárnu hotovosť. Multiplikáciu musia vykonať komerčné banky tým, že poskytnú úvery reálnej ekonomike. Do nových úverov sa však dnes často nesolventným bankám nechce a rezervy držia radšej na účtoch centrálnych bánk a kryjú si nimi chrbát. Tieto peniaze zatiaľ nepôsobia v systéme na ceny, nedostanú sa totiž do ekonomiky. Centrálnym bankám sa tak horko ťažko darí vytvoriť infláciu napriek tomu, že výrazne zvýšili veľkosť monetárnej bázy. Preto pristúpili k neštandardnej politike priameho nákupu aktív – kvantitatívnemu uvoľňovaniu (QE).

- Tieto rezervy komerčných bánk možno považovať za naplnenú inflačnú priehradu, ktorá čaká na vyliatie do ekonomiky a nad ktorou majú centrálne banky obmedzenú kontrolu.

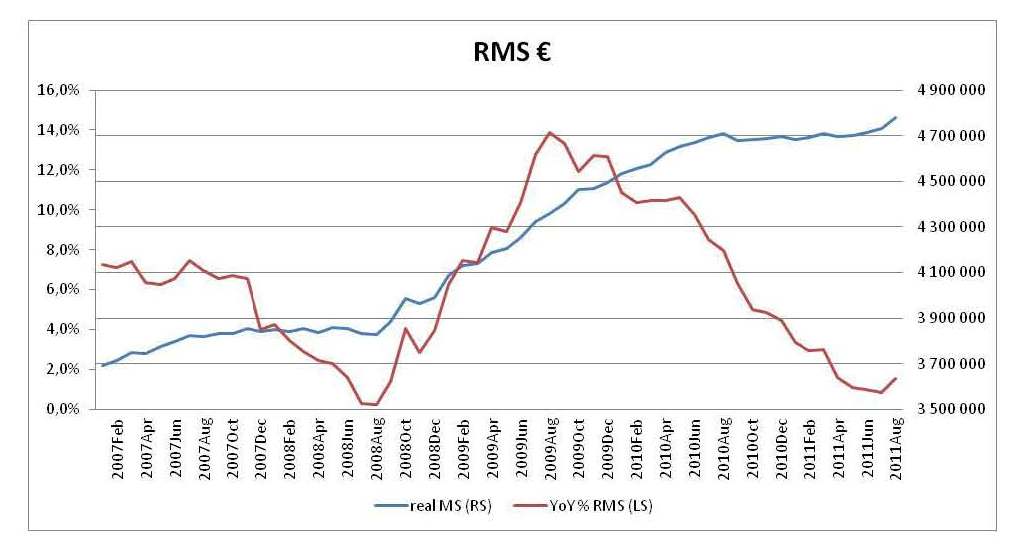

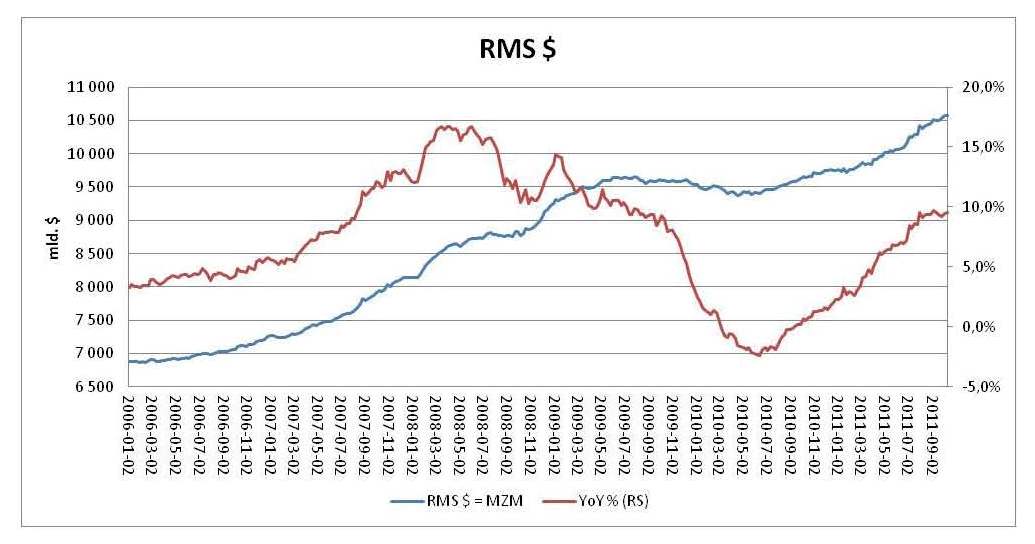

- Z hľadiska expanzívnej monetárnej politiky je zatiaľ inflačnejšou centrálnou bankou FED, ktorý v rámci programov QE nakúpil už viac ako 2 bil. dolárov aktív. ECB je konzervatívnejšia, čo súvisí s problémom koordinácie rôznych záujmov krajín eurozóny a silného nemeckého odporu voči inflačným politikám. Tento rozdiel vidno aj na vývoji peňažnej zásoby. Kým množstvo dolárov v obehu v poslednej dobe rastie takmer 10% medziročným tempom, peňažná zásoba v EMÚ už rok stagnuje. Tento vývoj čiastočne vysvetľuje aj relatívnu silu eura voči doláru napriek existenčným problémom eurozóny.

Vývoj peňažnej zásoby v eurozóne (agregát M1)

Zdroj: ECB

Vývoj peňažnej zásoby v USA (agregát Money Zero Maturity)

Zdroj: FED

- Vzhľadom na veľkosť dlhov krajín (štáty sú najväčší dlžníci) a fakt, že tieto krajiny majú kontrolu nad reálnou hodnotou týchto dlhov, možno očakávať v budúcom období vysokú infláciu. Zníženie reálnej hodnoty dlhu formou inflácie je ľahšie riešenie ako zvyšovať dane alebo znižovať dôchodky. Navyše procesu inflácie ľudia väčšinou nerozumejú a z rastúcich cien obviňujú pumpára, obchodníka alebo ropných magnátov na blízkom východe.

- Neustála cenová inflácia je relatívne moderným javom – prišla monopolizáciou produkcie peňazí štátom – vznik americkej centrálnej banky FED - rok 1913

Odporúčaná literatúra

Reč guvernéra americkej centrálnej banky, ktorý hovorí o príchode nových stabilných časov vďaka osvietenej monetárnej politike:

http://www.federalreserve.gov/boarddocs/speeches/2004/20040220/default.htm

Študijný sprievodca Mises.org k tejto téme:

http://mises.org/literature.aspx?action=subject&Id=11

Diskusia

Počet príspevkov v diskusii je 4. Zobraziť celú diskusiu.

potreboval som potvrdenie so školy pre pracu ako ziskat

Dnes mame v ekonomike problem, ze mame cenovu inflaciu, ale mzdovu deflaciu….a tak realna ekonomika pada dole…:(

Dakujem za vybornu prednasku. Velmi ocenujem pouzitie grafov v prepise prednasky aj s odkazom na zdroj informacii a takisto odkaz na odporucanu literaturu!

Treba uprimne priznat, ze toto bola vyborna prednaska. Pan Karpis v nej suhlasi s deflaciou a teda sa uz zacina zahravat s myslienkou, aby sme sa vratili zasa k systemu, v ktorom su komoditne kryte peniaze a teda aby sme predisli vsetkym buducim krizam.

Nie je to zly napad… A mozno by to vobec nebola ani taka velka katastrofa.